O que você vai encontrar neste artigo:

Descubra como garantir créditos de IBS e CBS e por que comprar de fornecedor irregular corrói sua margem

Veja como auditar fornecedores, conferir o CST das notas e separar despesas pessoais das produtivas

A Lucro Rural valida notas automaticamente e controla créditos em tempo real, evitando perda por erro

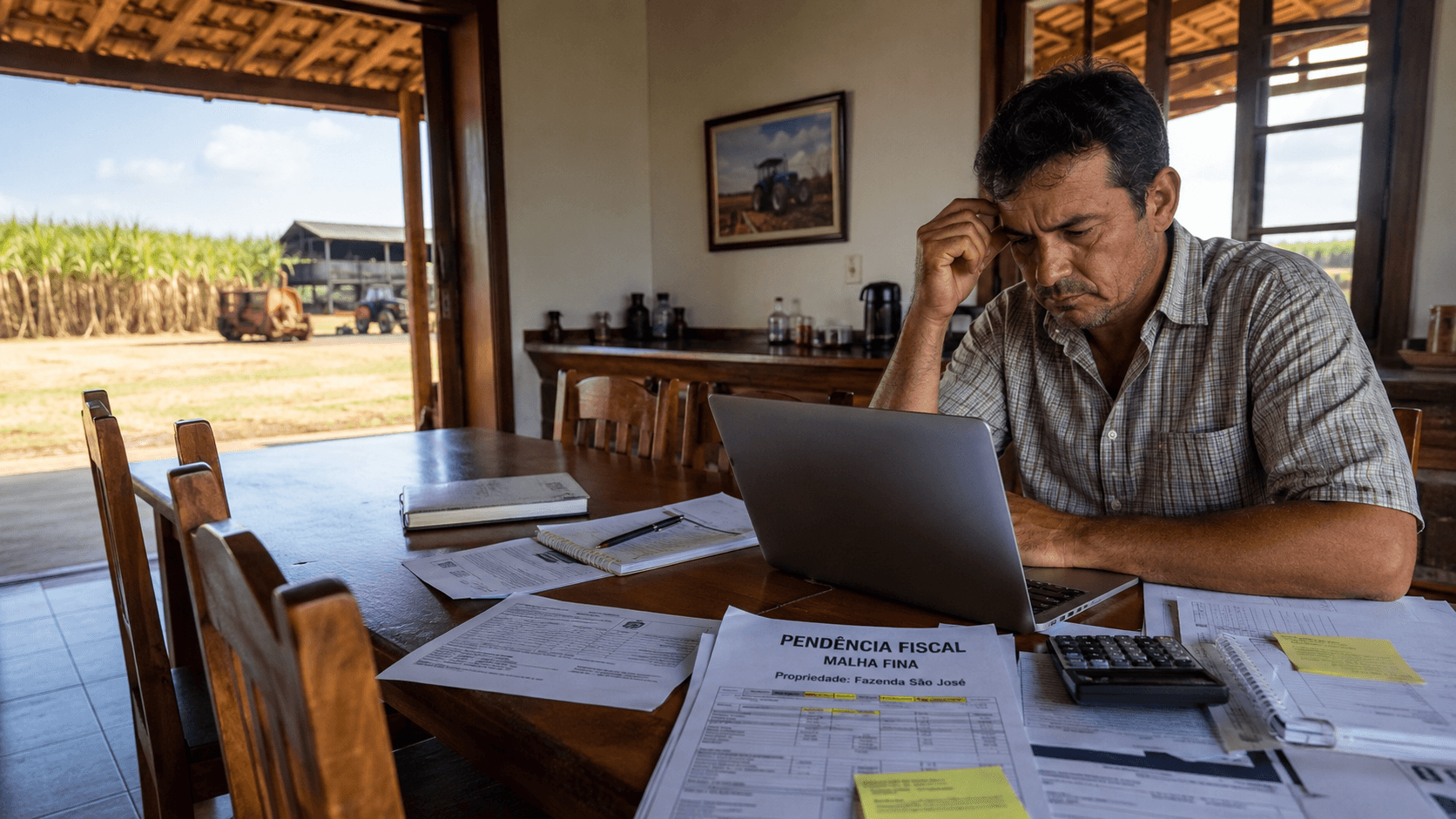

A partir de 2026, a lucratividade da safra dependerá da capacidade de gerenciar notas fiscais.

No sistema de não cumulatividade, o imposto deixa de ser um custo fixo e vira uma conta matemática.

Se você comprar de fornecedores irregulares, pagará o imposto cheio na venda, corroendo sua margem. O segredo para sobreviver financeiramente é implementar uma gestão financeira rigorosa, mantendo o fluxo de caixa organizado.

Auditoria de fornecedores é obrigatória

A primeira regra do método é conhecer profundamente quem te vende. O crédito que abate seu imposto só existe se o fornecedor for contribuinte e recolher o tributo dele.

Pontos de atenção na compra:

Simples Nacional: Empresas neste regime podem não gerar crédito integral, encarecendo sua operação.

Regularidade: Se o fornecedor não tiver certidão negativa em dia, a receita pode bloquear seu crédito.

Formalização: Compras sem nota fiscal significam perda de 100% do crédito tributário.

Rastreabilidade da Nota Fiscal (NF-e)

A Nota Fiscal Eletrônica (NF-e) tem novos campos obrigatórios em 2026 para destacar as alíquotas de IBS e CBS. Antes de validar a nota, você precisa entender o benefício exclusivo do setor:

A legislação prevê uma redução de 60% na alíquota para insumos agropecuários essenciais.

A Regra: Insumos como fertilizantes, sementes e defensivos listados no Anexo IX não pagam a alíquota cheia (estimada em 26,5%).

O Benefício: Eles são tributados com um desconto de 60%, resultando em uma alíquota efetiva próxima de 10,6%.

O método seguro exige conferir se os códigos de tributação (CST) e a classificação fiscal (NCM) refletem esse benefício na entrada.

Separação radical de Despesas: PF x PJ

A mistura de contas pessoais com as da fazenda será decisiva. Gastos pessoais não geram crédito tributário e contaminam a base de cálculo. O método exige segregar contas bancárias e documentos com rigor. A conciliação bancária é essencial para essa separação.

O que gera crédito válido:

Insumos (sementes, defensivos);

Máquinas e equipamentos;

Serviços ligados à produção.

Controle de Estoque e Uso

O método eficiente cruza a entrada da nota fiscal com a entrada real no estoque. Se há nota fiscal de insumo, tem que haver o produto correspondente.

Essa conciliação prova ao fisco que a operação existiu e valida o crédito. Manter o controle de estoque atualizado deixa de ser capricho e vira obrigação para sustentar seus créditos em uma eventual fiscalização, evitando multas pesadas por apropriação indevida.

Organizar a entrada de notas e auditar fornecedores é o único caminho para proteger a margem. O trabalho manual de conferência torna-se inviável com o volume de operações de uma safra.

O risco de erro humano em planilhas é alto e custoso. Usar um método para organizar o contas a pagar e receber e manter o LCDPR e o DRE (Demonstrativo de Resultado) atualizados é fundamental.

A automação é a chave para segurança fiscal. Converse com a gente e prepare a sua operação.

Leia também:

Imposto de Renda do produtor rural

Dúvidas Frequentes

Posso usar créditos de compras antigas?

Não. O sistema de créditos vale para operações realizadas sob a vigência da nova lei, vinculadas à extinção do débito do fornecedor.

O que acontece se o fornecedor não pagar o imposto dele?

O crédito do adquirente está vinculado ao pagamento do fornecedor. Se ele não pagar, você pode ser impedido de aproveitar o crédito.

A nota fiscal muda visualmente?

Os campos novos de IBS e CBS estarão no arquivo digital (XML), mas podem não aparecer impressos na DANFE inicialmente.

Preciso mudar minha forma de comprar?

Sim. Você terá que calcular o "custo líquido" do insumo, considerando o crédito tributário que ele gera, e não apenas o preço de tabela.