O que você vai encontrar neste artigo:

Entenda como o spread bancário é calculado e por que a desorganização financeira encarece cada operação

Veja os passos práticos para apresentar DRE, fluxo de caixa e endividamento de forma que reduza o juro

A Lucro Rural gera os relatórios que o banco exige automaticamente, comprovando saúde financeira

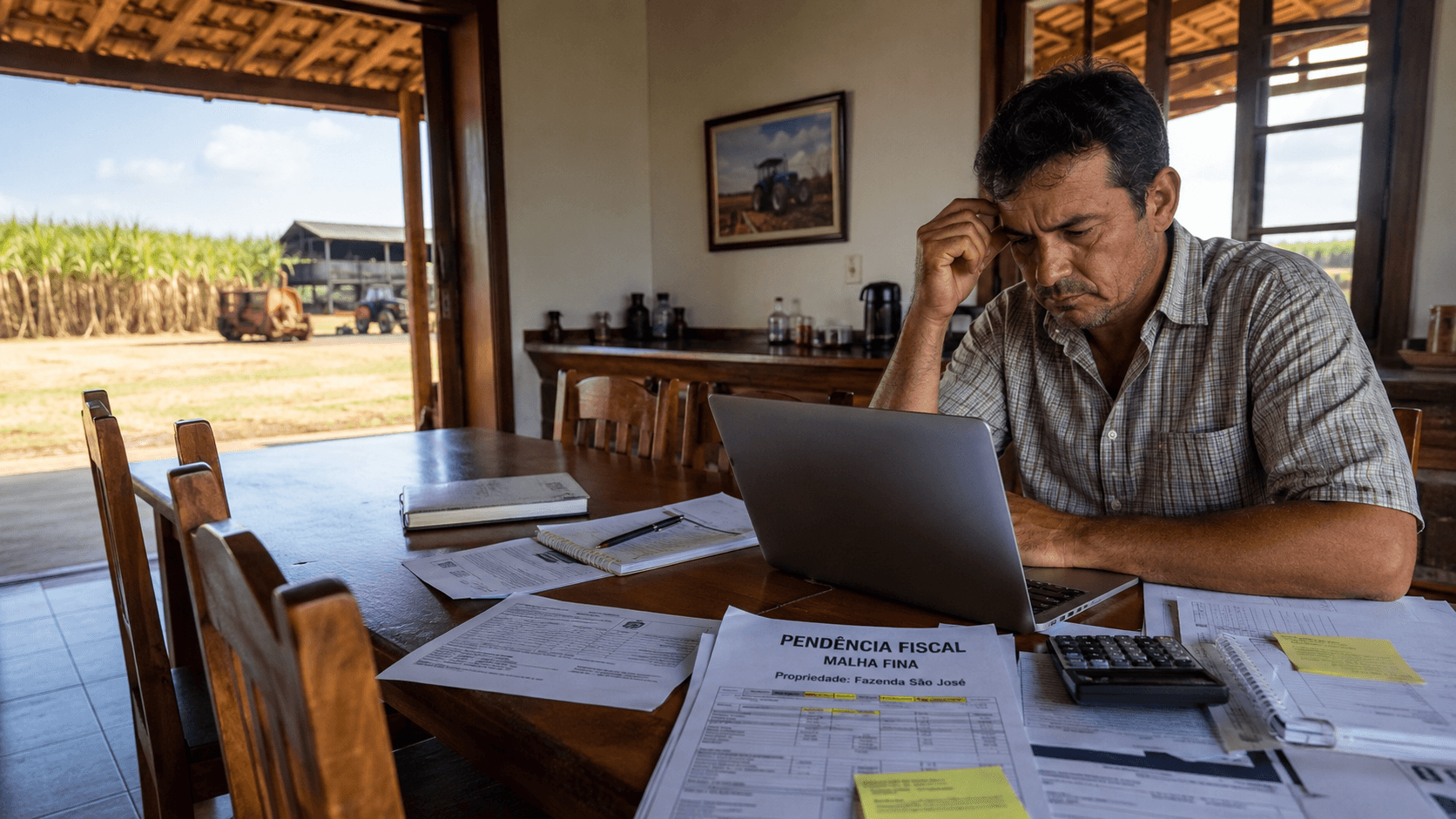

Você sabe quanto paga a mais de juros por não ter relatórios organizados na hora de renovar o custeio? Se o banco não enxerga seus números com clareza, ele cobra mais caro pelo risco — e cada ponto percentual extra sai direto da margem da safra.

No agro, crédito é fôlego para comprar insumo na hora certa, negociar melhor e atravessar períodos de aperto sem perder o controle.

O mercado de crédito rural opera sob a lógica do risco: quanto mais seguro o seu negócio parece para o banco, menor será o juro cobrado.

Como explica Ângelo Ozelame na palestra com a AprosojaMT, o produtor não controla a Taxa Selic, mas pode reduzir o spread.

Conseguir taxas reduzidas exige dados auditáveis e históricos de rentabilidade.

O banco não empresta dinheiro para quem simplesmente precisa, mas para quem prova que tem capacidade de pagar.

Os números são a ferramenta mais forte de negociação que o produtor possui.

Passos para reduzir o custo do crédito

Apresente o DRE Histórico: Mostre que sua fazenda deu lucro operacional consistente.

Mapeie o Endividamento: Tenha uma lista clara de todas as parcelas e compromissos.

Demonstre fluxo de caixa: Prove que haverá dinheiro em conta no dia do vencimento. Manter o contas a pagar e receber organizado e a conciliação bancária em dia é fundamental.

Relatório de Custos: Saiba quanto custa produzir cada saca para garantir sua margem.

A importância do lucro operacional

O lucro operacional é o valor que sobra da atividade antes de pagar dívidas.

É esse número que o banco olha com lupa. Se a sua operação é eficiente, o risco cai. Consequentemente, o banco oferece taxas menores e prazos melhores para manter você como cliente.

👉 Quer ver como isso funciona na prática? Fale com a nossa equipe.

Para dominar o método de gestão financeira aplicada, assista à palestra completa de Ângelo Ozelame no YouTube.

Leia também:

Guia para emitir nota fiscal de produtor rural

Guia para produtor sobre Imposto de Renda rural

O que é o LCDPR e quem deve entregar

Dúvidas frequentes

Como descobrir o lucro operacional na fazenda?

Para descobrir o lucro operacional, subtraia da receita bruta todos os custos da produção (insumos, diesel, mão de obra e manutenção) e a depreciação das máquinas. O resultado mostra se a operação é viável antes de pagar juros e impostos.

Como negociar taxas com o gerente?

Apresente relatórios de safras passadas e seu fluxo de caixa para provar que seu risco é baixo. Na Lucro Rural, esses relatórios estão prontos para impressão ou envio a qualquer momento.