O que você vai encontrar neste artigo:

Entenda como funciona o spread bancário e por que o risco da sua fazenda define o juro que você paga

Veja como apresentar DRE e fluxo de caixa organizados reduz o spread e garante crédito mais barato

A Lucro Rural gera a DRE e o fluxo projetado que comprovam capacidade de pagamento perante o banco

Juros elevados e margens apertadas definem o cenário atual do agronegócio brasileiro.

Entender a lógica bancária é o primeiro passo para não ficar refém das taxas de mercado e garantir a continuidade da produção.

Ângelo Ozelame, da Lucro Rural, e Adolfo Petry debatem estratégias práticas para enfrentar esse cenário desafiador.

A taxa Selic é um fator incontrolável pelo produtor, mas é possível ajustar os processos internos que estão ao seu alcance para garantir a saúde financeira das próximas safras.

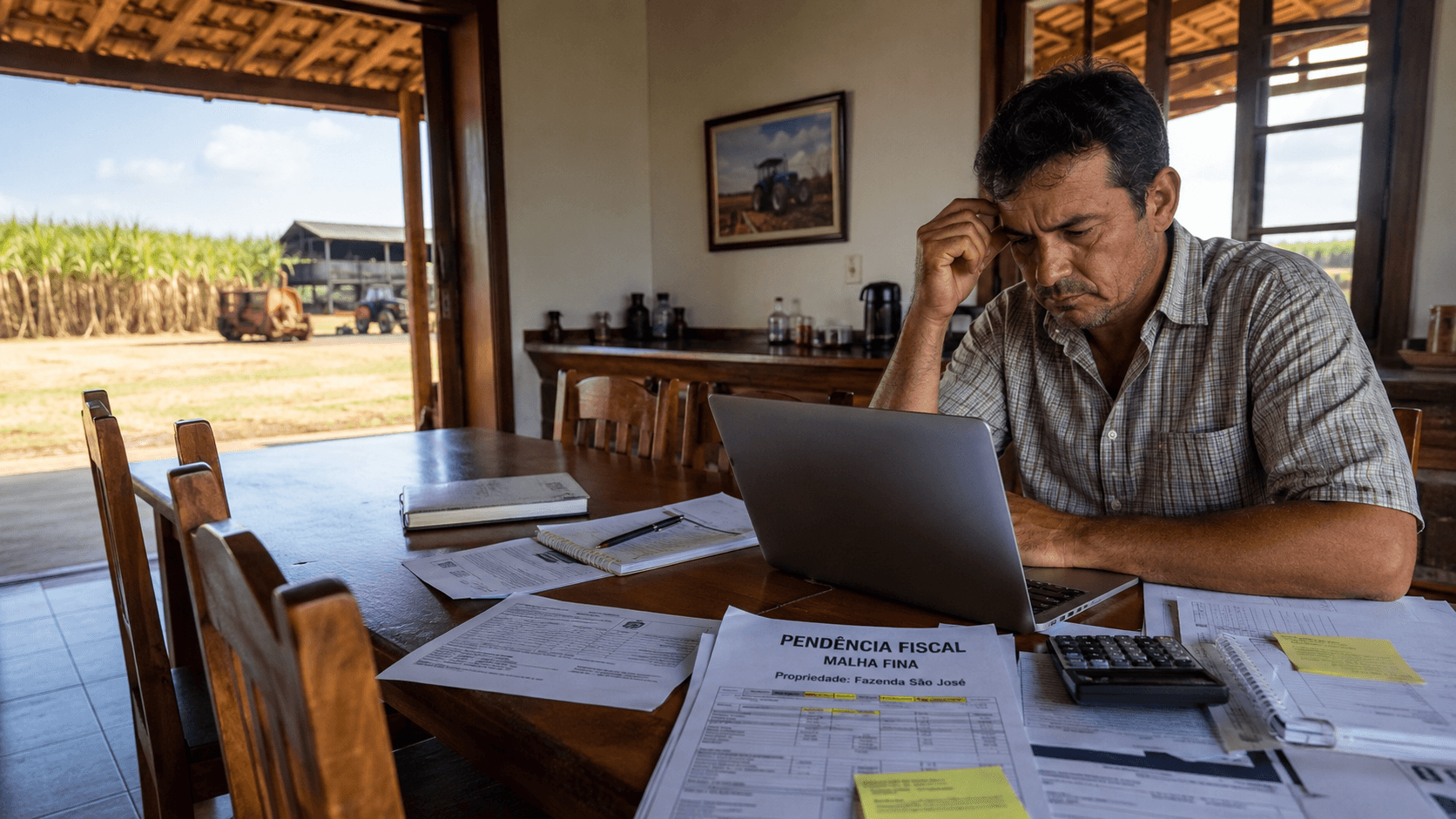

Ter o contas a pagar e receber em dia, o fluxo de caixa projetado e as notas fiscais organizadas são o ponto de partida.

Como o crédito realmente funciona?

Para proteger o patrimônio, é fundamental compreender o conceito base: crédito é sinônimo de confiança.

O banco atua como um intermediário que "compra" dinheiro de investidores (pagando uma taxa baseada na Selic) e o "vende" ao produtor rural.

O custo final do dinheiro para o produtor é composto pela Selic somada ao Spread.

O Spread cobre os custos operacionais do banco, o lucro da instituição e, principalmente, o risco da operação.

Enquanto a Selic afeta a todos igualmente, o Spread varia conforme a confiabilidade de quem pede o empréstimo.

A organização financeira e a capacidade de apresentar relatórios precisos, como a DRE, são as alavancas que o produtor pode puxar para reduzir seus juros.

Assista agora:

Leia também:

Planejamento econômico de safra

Funrural: o que é e como funciona

Método para organizar contas a pagar e receber

Dúvidas Frequentes

Como a taxa Selic afeta o crédito rural?

A Selic é a base do custo de captação de dinheiro pelos bancos. Quando ela sobe, os juros finais dos financiamentos aumentam proporcionalmente, exigindo maior eficiência do produtor para manter a margem de lucro.

O que é o Spread bancário no agronegócio?

É a diferença entre o que o banco paga para captar dinheiro e o que ele cobra ao emprestar. Ele inclui custos, lucro do banco e o risco de inadimplência da operação.

Como baixar a taxa de juros do financiamento agrícola?

A melhor forma é reduzir o Spread bancário é diminuindo o risco da operação através da apresentação de dados financeiros organizados, como a DRE, que trás o seu histórico e junto com uma fluxo de caixa projetado, comprovam capacidade de pagamento da fazenda.

Por que o banco nega crédito mesmo com garantias reais?

Garantias físicas (terras/máquinas) são importantes, mas o banco prioriza a capacidade de pagamento. Se a fazenda não demonstra geração de caixa suficiente para pagar a parcela, o crédito pode ser negado ou encarecido. A conciliação bancária, o Imposto de Renda e o LCDPR organizados demonstram essa capacidade.