O que você vai encontrar neste artigo:

Entenda por que o LCDPR exige regime de caixa e como o acúmulo de notas gera erros que atraem a malha fina

Veja como estruturar lançamentos, rateios e financiamentos no padrão exigido pela Receita Federal

A Lucro Rural organiza lançamentos por CPF, concilia com o banco e gera o arquivo sem retrabalho

A entrega do LCDPR exige que o produtor opere no regime de caixa. Isso significa registrar os valores conforme a data do pagamento.

O lançamento por competência não é aceito pela Receita Federal.

Manter o controle mensal é a melhor estratégia de gestão. O acúmulo de notas para o final do ano gera erros graves. A organização constante garante que o saldo final bata com a realidade.

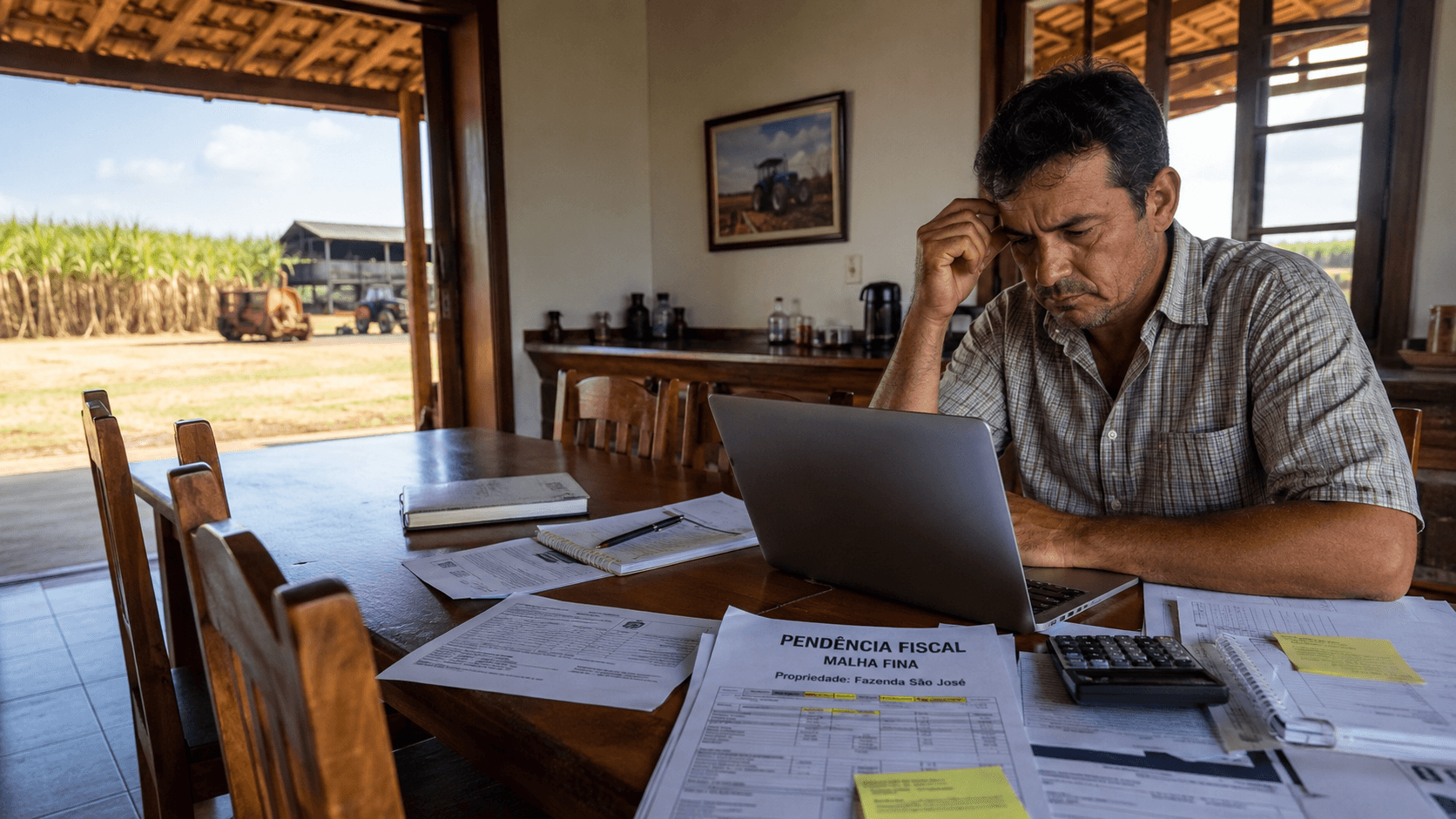

A gestão financeira é uma obrigação para o crescimento. Cerca de 80% do lucro potencial está na organização do escritório.

Ter dados confiáveis facilita o acesso a crédito mais barato. É exatamente isso que a Lucro Rural resolve automaticamente: cada lançamento já alimenta o LCDPR no formato exigido.

Estrutura de lançamentos por CPF

O arquivo digital deve refletir a participação exata de cada produtor. Se você possui condomínios ou parcerias, o rateio é obrigatório. Cada despesa deve ser dividida proporcionalmente no registro.

Imagine uma compra de insumos de R$ 10.000,00 em uma parceria 50/50. No seu LCDPR individual, apenas R$ 5.000,00 devem constar como saída. Ignorar essa regra distorce o resultado e atrai a malha fina do Imposto de Renda.

Conciliação bancária: a base do arquivo

A Receita cruza os dados do arquivo com as movimentações bancárias. Fazer a conciliação bancária regularmente é essencial para evitar inconsistências. Por isso, o registro de qual conta originou o pagamento é vital.

Siga estes passos para uma organização segura:

Separação: não misture contas pessoais com as da fazenda.

Identificação: registre o número do documento e o CPF do fornecedor.

Histórico: descreva a operação de forma clara para auditorias.

Conferência: valide se todos os pagamentos possuem documento hábil.

Regras para financiamentos e consórcios

Os financiamentos rurais possuem regras específicas no LCDPR. O valor principal da dívida (amortização) não entra como despesa. Apenas juros, multas e IOF são dedutíveis na atividade.

Já os consórcios só aparecem após a contemplação. Nesse momento, os valores pagos anteriormente são lançados integralmente. As parcelas futuras entram conforme forem quitadas mês a mês.

Na Lucro Rural, esse controle já está integrado desde o primeiro lançamento, ou seja, financiamentos e consórcios seguem as regras automaticamente.

👉 Quer ver como isso funciona na prática? Fale com a nossa equipe.

Descubra como automatizar esses processos e garantir zero erros na geração do seu arquivo digital.

Leia também:

Fluxo de caixa rural: o que é e onde começar

Guia para emitir nota fiscal de produtor rural

Funrural: o que é e como funciona

Dúvidas Frequentes

Como são lançadas as operações de Barter no LCDPR?

As trocas de insumos por produtos (Barter) devem ser registradas no arquivo utilizando a forma de pagamento "numerários em trânsito", garantindo que a entrada do insumo e a saída do grão sejam computadas corretamente no fluxo fiscal.

Qual a regra para registrar consórcios contemplados?

Antes da contemplação, as parcelas não são dedutíveis. No momento da contemplação e aquisição do bem, o valor total das parcelas pagas anteriormente é lançado como despesa de uma só vez, e as parcelas futuras são lançadas conforme o pagamento mensal.

Pagamentos feitos em dólar devem ser registrados como?

A despesa deve ser lançada pelo valor convertido em Reais na data exata do pagamento. Eventuais variações cambiais pagas no momento da liquidação da fatura também compõem a despesa dedutível da atividade.

É obrigatório registrar todas as minhas contas bancárias?

Devem ser informadas no LCDPR todas as contas bancárias utilizadas para a movimentação financeira da atividade rural, incluindo agência, número e o saldo final mensal de cada uma delas. Na Lucro Rural, as contas bancárias são cadastradas uma única vez e os saldos são atualizados automaticamente pela conciliação.