O que você vai encontrar neste artigo:

Entenda como a falta de método no contas a pagar e receber gera classificações erradas e imposto pago a mais.

Veja as 4 etapas práticas para centralizar, classificar e gerenciar lançamentos sem perder nenhuma conta.

A Lucro Rural automatiza classificação fiscal, parcelas e conciliação, garantindo que você pague só o imposto correto.

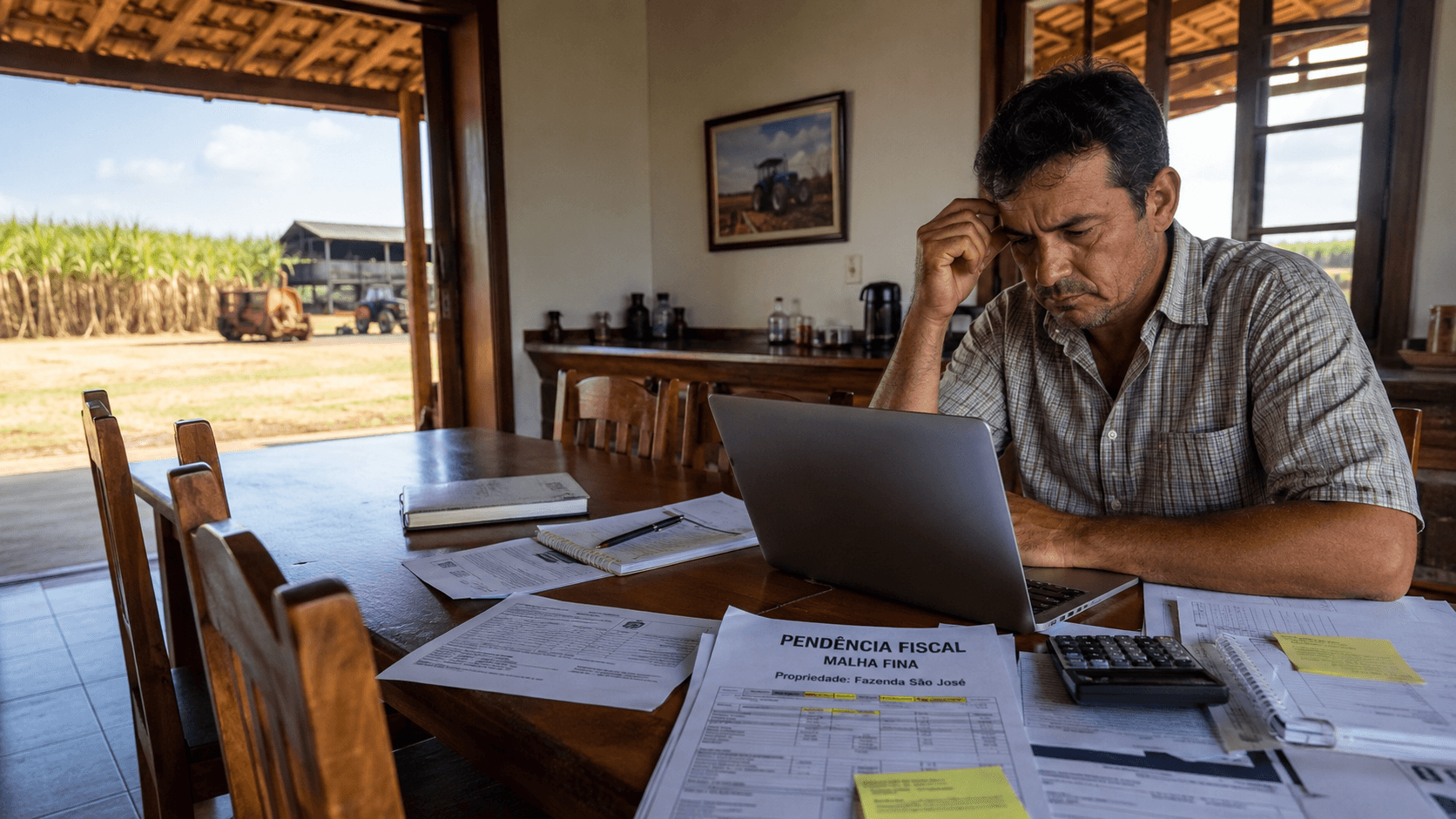

Você sabe quanto pagou a mais de Imposto de Renda no último ano por ter classificado uma despesa errada? Se não sabe, esse é exatamente o problema. Cada nota lançada na categoria errada é dinheiro que sai do seu bolso e vai direto para a Receita Federal sem necessidade.

Saber o que é contas a pagar e receber é o primeiro passo. O segundo, e mais importante, é saber como organizar isso de um jeito que funcione na prática.

Muitos produtores e gestores tentam usar planilhas ou cadernos, mas o controle se perde. O problema é a falta de um método.

As informações chegam de todos os lados (WhatsApp, e-mail, notas de papel) e os erros de classificação custam caro. Uma nota fiscal de produtor rural emitida deve ir direto para o controle central. É exatamente isso que a Lucro Rural resolve automaticamente: cada nota emitida já entra classificada no financeiro.

Para ter clareza financeira, o controle de contas precisa seguir um processo lógico de 4 etapas:

Passo 1: O Método da Centralização

Passo 2: A Classificação

Passo 3: Rotina de Lançamentos

Passo 4: Análise e Tomada de Decisão

Passo 1: O Método da Centralização

O primeiro passo para organizar as contas é definir um único lugar onde tudo será registrado, seja uma planilha robusta ou um software.

O objetivo é parar de ter informações financeiras espalhadas. A nota fiscal que chegou por e-mail, o recibo de compra de arame que está no WhatsApp e a folha de pagamento dos funcionários devem, obrigatoriamente, ser lançados nesse controle central assim que recebidos.

Ao centralizar, você elimina o "achismo". Você passa a saber exatamente tudo o que tem a pagar e receber, sem risco de esquecer um boleto na gaveta.

Passo 2: A Classificação

Este é o ponto mais crítico da gestão e onde ocorrem os erros mais caros. Não basta apenas lançar a conta; ela precisa da classificação correta.

Para a gestão rural, você precisa separar suas contas em duas categorias principais:

Gerencial/Fiscal: São todas as despesas e receitas ligadas diretamente à sua atividade rural (insumos, venda de safra, manutenção de máquinas, salários, etc.). Elas são cruciais, pois afetam diretamente o cálculo do seu Imposto de Renda (IR) e do Livro Caixa Digital (LCDPR).

Somente Gerencial: São despesas que não entram no cálculo de impostos da atividade rural, mas estão no fluxo de caixa da propriedade, como pagamento de algum serviço que ainda não tem nota fiscal ou amortização de financiamentos por exemplo.

Se você classificar uma compra Gerencial/Fiscal como uma despesa somente Gerencial, você não vai poder usar essa despesa para abater seu imposto.

O resultado? Você pagará mais Imposto de Renda do que deveria. Na Lucro Rural, esse controle já está integrado desde o primeiro lançamento e a classificação fiscal é sugerida automaticamente.

Passo 3: Rotina de Lançamentos

Com o local central definido e as regras de classificação claras, o trabalho passa a ser a rotina de gerenciamento. Um bom método de gestão deve saber lidar com três situações comuns:

Contas Recorrentes: Despesas como arrendamento, energia elétrica ou salários se repetem. O método correto é já anotar com antecedência esses lançamentos para os próximos meses. Isso evita surpresas no caixa.

Compras Parceladas: Ao comprar um insumo em 24 vezes, você não tem apenas uma dívida, você tem 24 compromissos futuros. Um controle eficiente exige que todas as 24 parcelas sejam lançadas com suas respectivas datas de vencimento.

Pagamentos Parciais: Se você deve R$ 10.000 a um fornecedor e paga apenas R$ 4.000, o controle precisa ser atualizado. O lançamento original deve ser baixado parcialmente e um novo saldo devedor de R$ 6.000 deve permanecer em aberto.

Esse processo garante que seu controle reflita a realidade futura. Você para de olhar só para o que vence hoje e começa a enxergar suas obrigações dos próximos 6, 12 ou 24 meses.

Passo 4: Análise e Tomada de Decisão

O objetivo de todo esse trabalho não é apenas pagar contas em dia. O objetivo é transformar os dados em informação para tomar decisões melhores.

Quando o controle está centralizado, classificado e gerenciado corretamente, você ganha três benefícios:

Visão de Fluxo de Caixa: Você consegue simular o futuro. "Se eu receber a venda do milho no dia 10 e pagar os insumos no dia 15, sobra dinheiro para o financiamento no dia 20?"

Poder de Negociação: Você sabe exatamente quanto gastou com cada fornecedor no último ano, dando a você dados concretos para negociar descontos na próxima compra.

Segurança Fiscal: Seu contador recebe as informações classificadas corretamente (Gerencial/Fiscal), garantindo que seu Imposto de Renda e LCDPR estejam corretos e que você pague o mínimo de imposto possível dentro da lei.

Do registro ao gerenciamento

Organizar o contas a pagar e receber é um processo ativo de centralizar, classificar corretamente (especialmente o fiscal) e gerenciar os lançamentos futuros.

Fazer todo esse método manualmente em planilhas é possível, mas exige uma disciplina extrema e gasta um tempo precioso do produtor. Além disso, o risco de erros na classificação fiscal (Gerencial vs. Fiscal) ainda é muito alto. Realizar a conciliação bancária também é parte essencial desse processo para garantir que os valores registrados batem com o extrato.

Produtores rurais que entendem que 80% do seu lucro vem de decisões tomadas no escritório buscam otimizar esse processo.

👉 Quer ver como isso funciona na prática? Fale com a nossa equipe.

Leia também:

Como automatizar o contas a pagar e receber

Quem organiza classificação fiscal e lançamentos com antecedência chega na declaração sem surpresa e é exatamente para isso que a Lucro Rural foi construída.

Dúvidas frequentes

Como classifico uma conta que é metade pessoal e metade da fazenda?

O ideal é nunca misturar. Se usou o cartão da fazenda para uma compra mista, você deve fazer dois lançamentos separados no seu controle.

Qual a diferença de lançar a nota fiscal ou só o boleto?

O boleto informa apenas o valor e o vencimento (dado financeiro). A nota fiscal (NF) informa o que foi comprado (dado fiscal e gerencial). Para classificar corretamente (Passo 2) e abater impostos, você precisa se basear na nota fiscal. Entender o Demonstrativo de Resultado (DRE) ajuda a visualizar o impacto dessa classificação nos resultados da fazenda.

Com que frequência devo atualizar esse controle?

O ideal é que seja uma rotina diária. Separar 20 minutos no fim do dia para lançar as movimentações evita o acúmulo de trabalho e que documentos se percam. Quem usa a Lucro Rural não precisa se preocupar com esse passo, já que os lançamentos são registrados automaticamente a partir das notas e movimentações.