A Reforma Tributária representa a transformação fiscal mais profunda das últimas décadas para o agronegócio.

O sistema atual, conhecido pela cumulatividade e complexidade, será substituído por um modelo de Valor Agregado.

A partir de 2026, inicia-se um período de transição que altera a lógica de tributação. O objetivo é que os impostos atuais darão lugar a apenas dois novos tributos principais:

CBS (Contribuição sobre Bens e Serviços): Substitui os tributos federais (PIS, COFINS e IPI).

IBS (Imposto sobre Bens e Serviços): Substitui os tributos estaduais e municipais (ICMS e ISS).

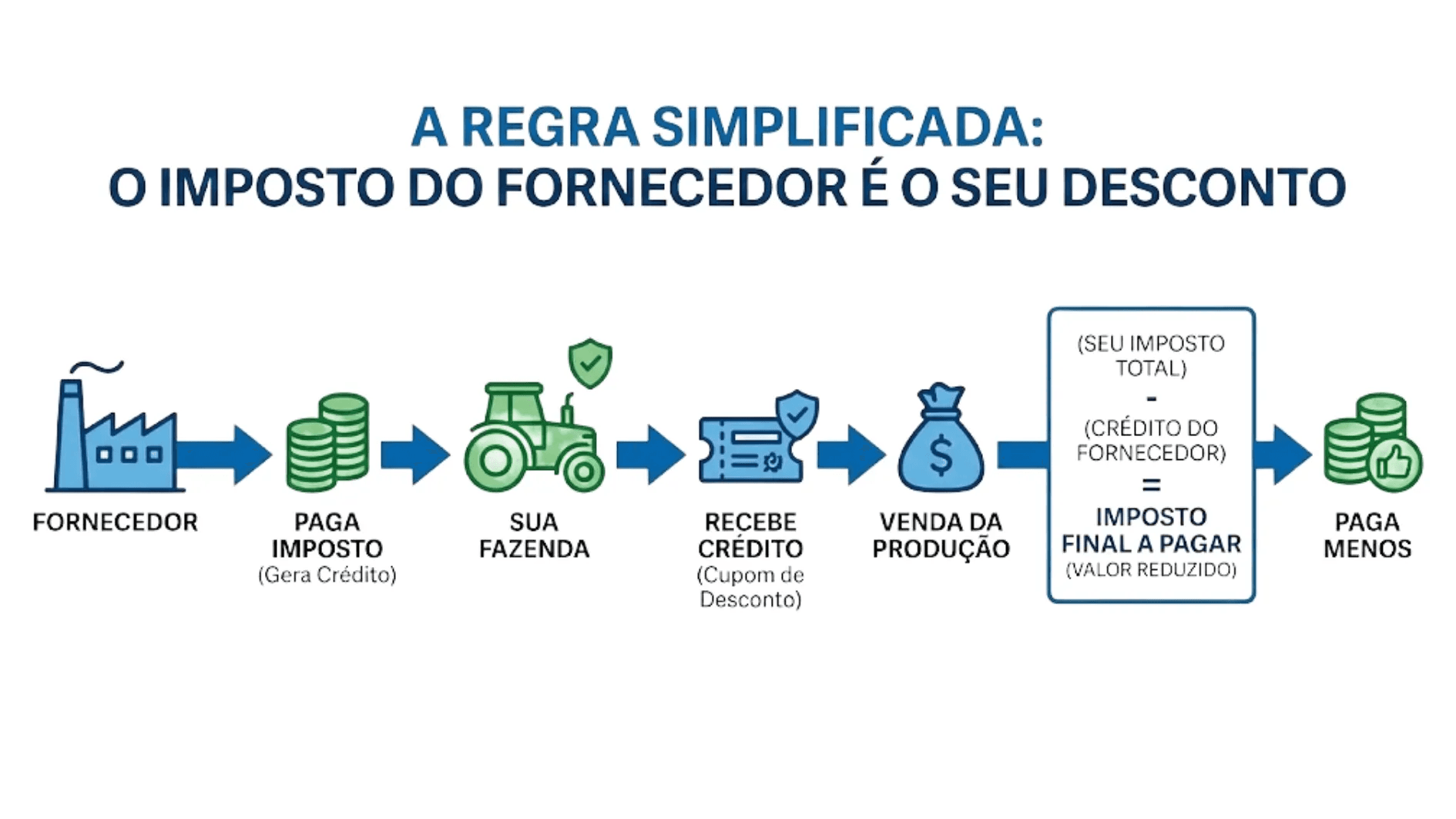

Essa mudança exige que o produtor assuma o controle do escritório, pois o imposto passará a incidir sobre o valor agregado em cada etapa da cadeia.

O fim da cumulatividade

O novo sistema opera sob a lógica da não cumulatividade plena. Isso significa que o imposto pago na compra de insumos gera um crédito financeiro usado para abater o imposto na venda.

Na prática, a conta funciona assim:

Compra: Você paga o imposto ao adquirir insumos e ganha um "crédito".

Venda: Ao vender a produção, você gera um "débito".

Pagamento: O valor a recolher é a diferença entre o débito da venda e o crédito da compra.

Quem não será contribuinte obrigatório?

A legislação define um corte financeiro claro para adesão obrigatória. Produtores rurais (Pessoa Física ou Jurídica) com receita anual inferior a R$ 3,6 milhões não são contribuintes obrigatórios do IBS e CBS.

Para este grupo, as regras são:

Podem manter o modelo atual se preferirem.

Têm a opção de aderir voluntariamente ao novo regime se for vantajoso.

Quem fatura acima desse teto será enquadrado automaticamente nas novas regras.

É preciso constar os novos impostos em todas as Notas Fiscais a serem emitidas, mesmo que zeradas.

O ano de teste: 2026

O ano de 2026 será de adaptação, servindo como um laboratório prático. Não haverá o recolhimento integral das novas alíquotas, mas sim uma cobrança de teste para calibrar os sistemas.

As alíquotas de teste serão:

0,9% para a CBS;

0,1% para o IBS.

Quem já estiver preparado e começar a emitir agora, já vai ter segurança e experiência quando começar a “valer de verdade”.

Atenção redobrada aos fornecedores

A gestão fiscal passa a depender da regularidade do seu fornecedor.

Para ter direito ao crédito do imposto pago na compra, o fornecedor precisa ter emitido a nota corretamente e recolhido o tributo dele.

Se o fornecedor não pagar o imposto devido, você pode perder o crédito e pagar mais caro.

A Reforma Tributária é um caminho sem volta que exige adaptação imediata. Não se trata apenas de pagar guias, mas de garantir que cada compra gere o crédito devido.

Entender a mecânica desses créditos é o próximo passo vital para a saúde financeira da fazenda.

Quer saber como organizar esses créditos na prática? Continue lendo:

Dúvidas frequentes

O que acontece se eu faturar menos de R$ 3,6 milhões?

Você não é obrigado a ser contribuinte do IBS e CBS, mas pode optar voluntariamente se for vantajoso comercialmente. Ainda assim, precisa constar nas notas fiscais, mesmo que zerados.

Quando começam as novas cobranças de fato?

A fase de testes com alíquotas reduzidas inicia em 2026, com a transição avançando nos anos seguintes.

A carga tributária do produtor vai aumentar?

Para a maioria dos produtores que não organizarem seus créditos ou operarem no lucro, pode haver aumento de carga.

O que é o Imposto Seletivo?

É um tributo extra para produtos prejudiciais à saúde ou meio ambiente, como cigarros e bebidas.